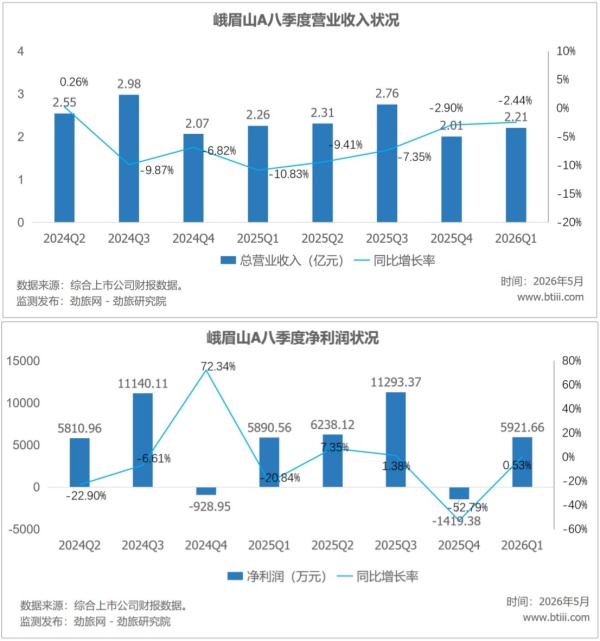

峨眉山2025全年营收9.33亿元,同比下降7.88%,归母净利润2.20亿元,同比下降6.23%,收入利润双降,而且是连续两年下滑,2023年营收10.45亿,2024年10.13亿,2025年9.33亿,一年比一年少。

拆开业务看,三块主业,全线下降。

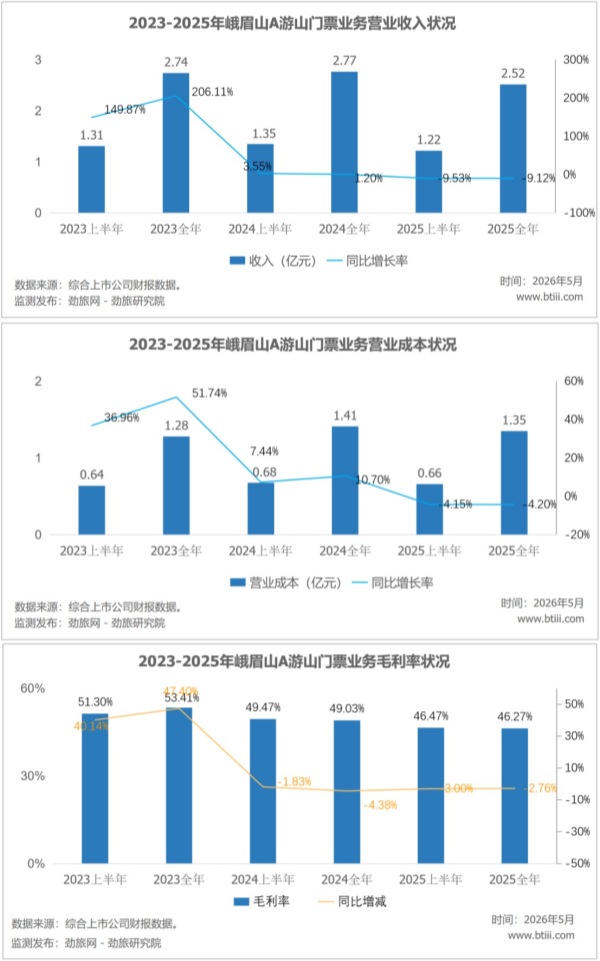

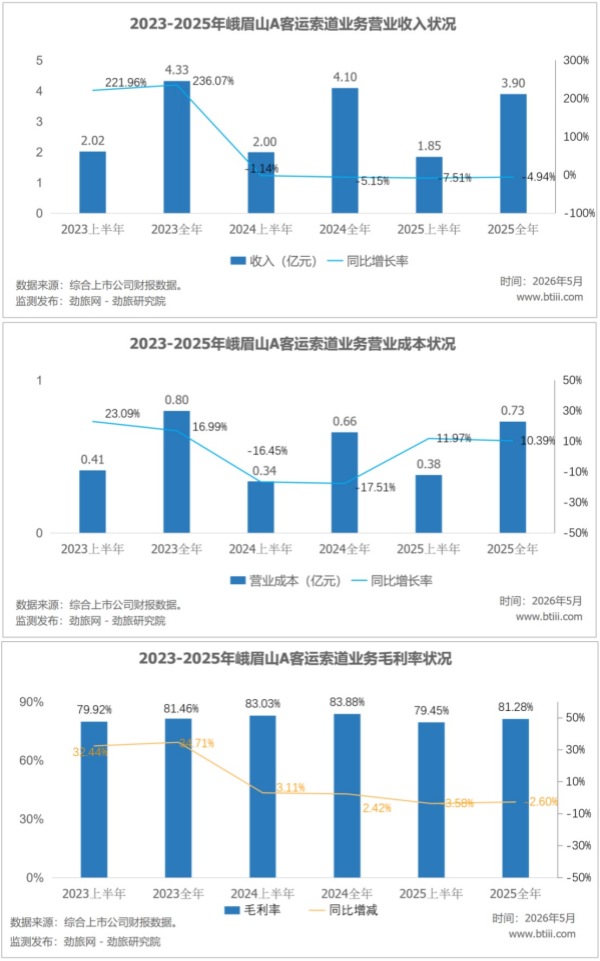

游山门票收入2.52亿,同比下降9.12%,毛利率46.27%,同比再降2.76%,客运索道收入3.90亿,同比下降4.94%,毛利率81.28%,降了2.60%,索道是峨眉山最赚钱的业务,毛利率超过80%,但索道折旧费同比增加18.43%,金顶索道改造提升项目正在推进,折旧只会继续涨,毛利率还要往下压。

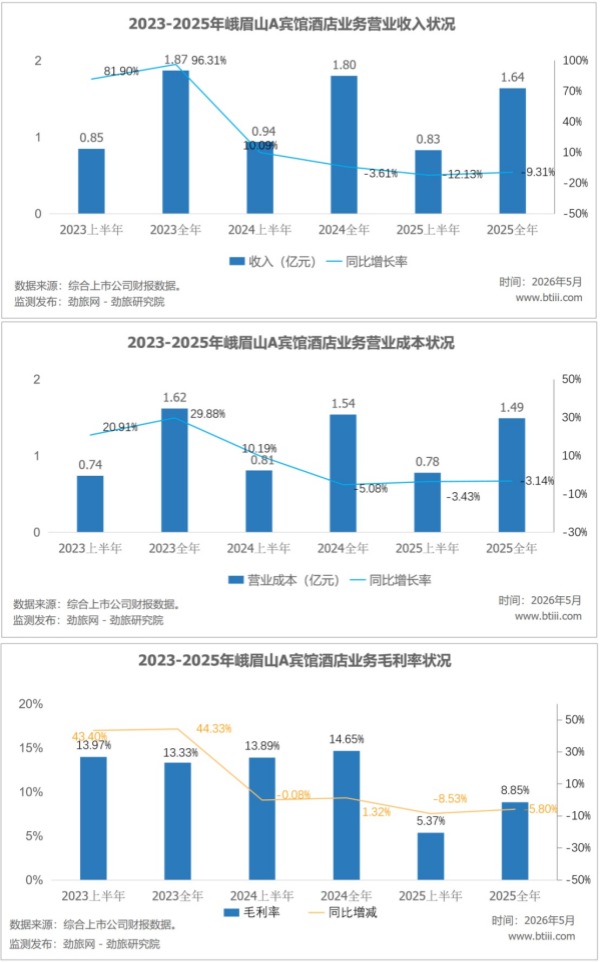

宾馆酒店收入1.64亿,同比下降9.31%,毛利率只剩8.85%,同比再降5.80%,8.85%的毛利率意味着酒店业务基本不赚钱,餐饮宴会遇冷、会议客源流失、设施设备老旧,都成为现实困境。

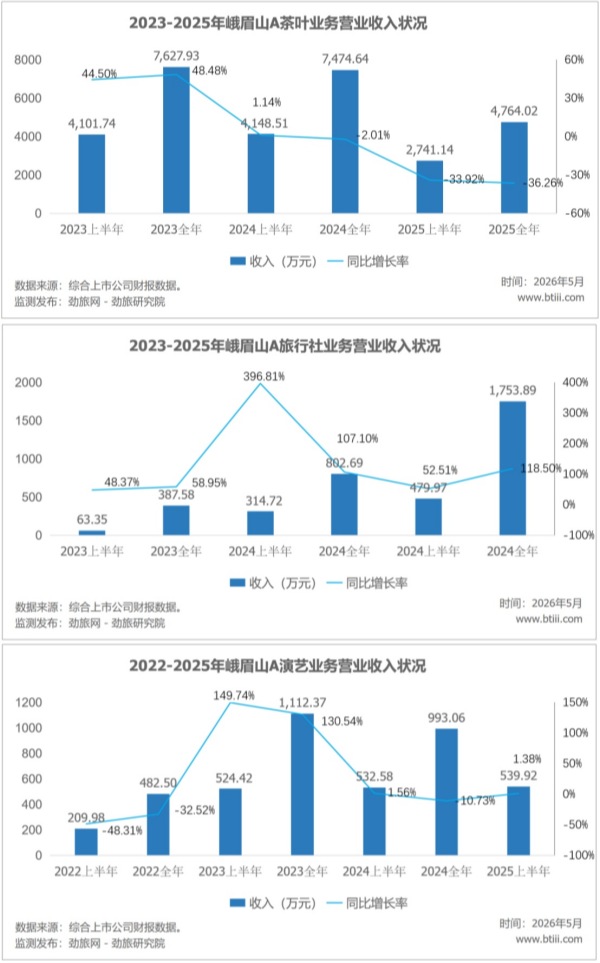

更扎眼的是茶业,峨眉雪芽营收3138万,同比暴降36.26%,净亏272万,3万亩茶园、中国驰名商标,做了这么多年,一年营收才3000万出头,还亏钱。

但真正的大窟窿是云上旅投,《只有峨眉山》这个实景演艺项目,2025年营收860万,净亏1.28亿,同比增亏466万。全年计提资产减值9149万(固定资产减值7277万+无形资产减值1872万),演艺已经停了。加上还有1.97亿银行借款余额,云上旅投的少数股东权益已经亏到-2.77亿,这个项目成了峨眉山的出血点。

再看2026 年Q1,营收2.21亿,同比下降2.44%,归母净利5922万,同比增长0.53%,净利微增主要靠营业成本下降11.8%,说白了是省出来的,不是赚出来的。但财务费用从去年同期-639万变成今年+394万,利息收入从1145万降到143万,现金收益断崖式下滑,销售费用同比增长6.1%,管理费用同比增长3.8%,费用端一点没省。

峨眉山的核心问题就一个,靠山吃山,但时移世易,山上的游客在变少,门票收入在下降,客单价在收缩、二次消费在下降。索道虽然毛利率80%+,但折旧成本持续上升;酒店几乎不赚钱;茶业和演艺都是包袱。公司账上趴着16.69亿货币资金,占总资产51.38%,资金使用效率极低。

靠山吃山不可怕,可怕的是上山的人越来越少,山下的店都赔钱。

最新评论