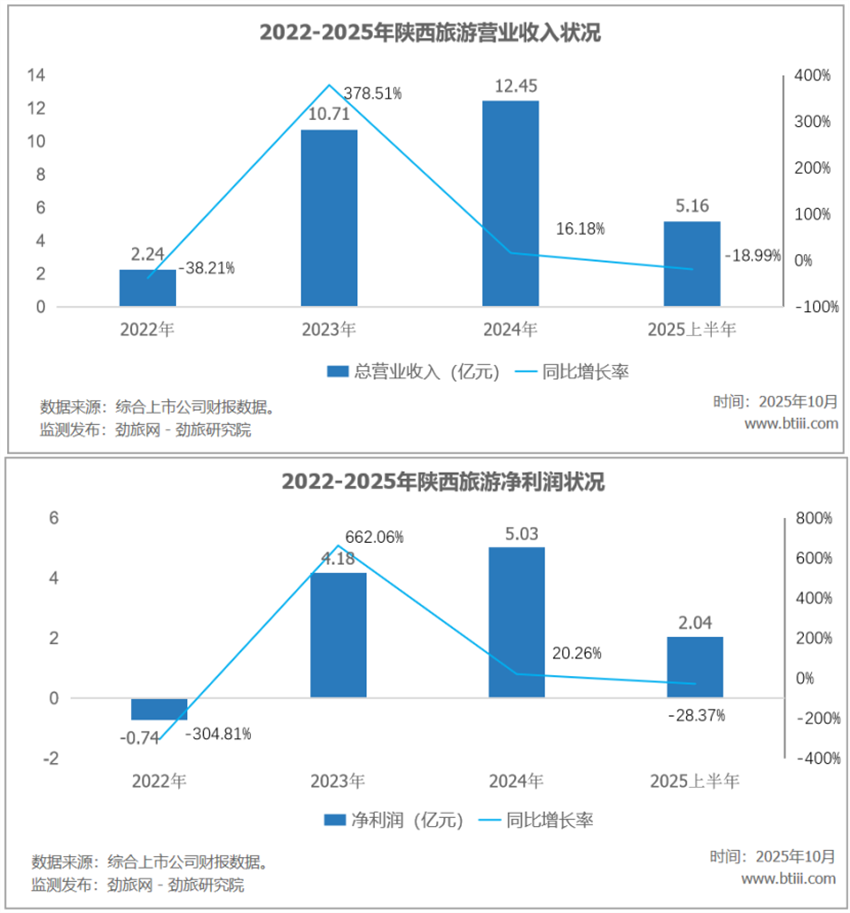

根据资料,陕西旅游2025年上半年实现营业收入5.16亿元,同比下降18.99%。归属于上市公司股东的净利润2.04亿元,同比下降28.37%。

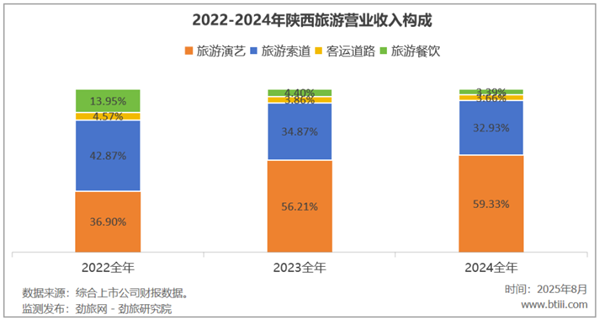

2024年,陕西旅游主营业务中,旅游演艺、旅游索道、客运道路、旅游餐饮收入占比分别为59.33%、32.93%、3.66%、3.39%。

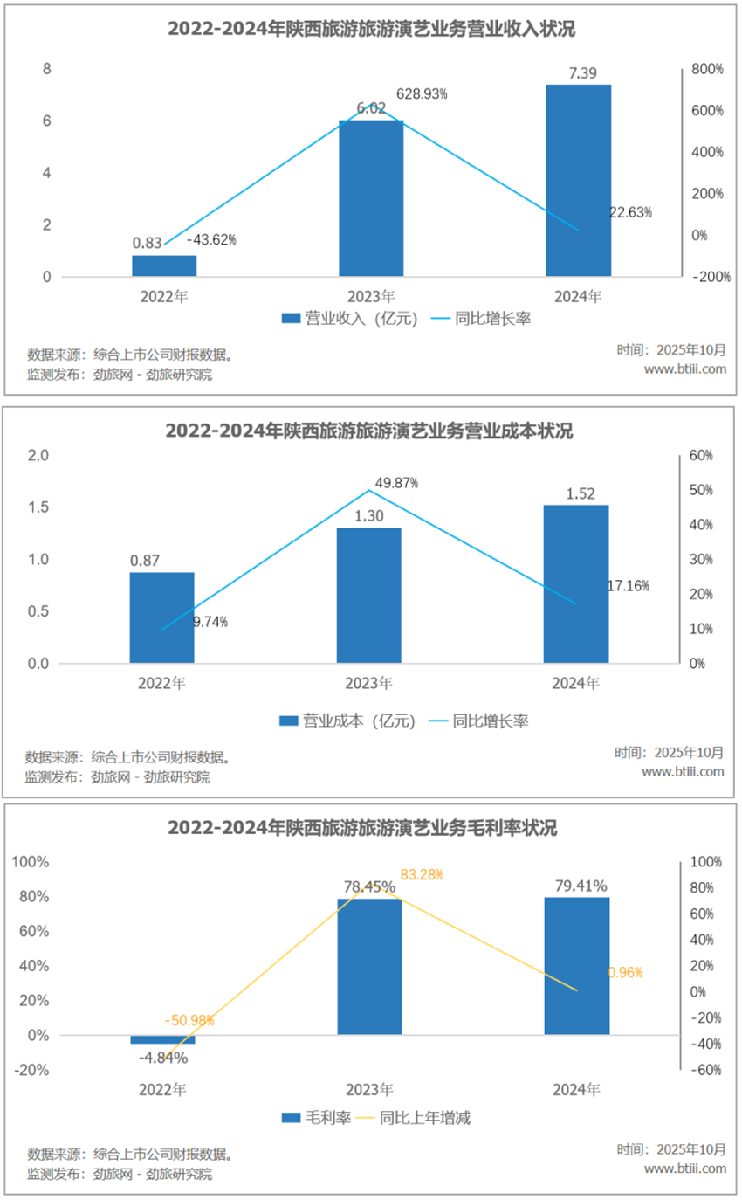

其中,旅游演艺营业收入为7.39亿元,同比上年增长22.63%。营业成本为1.52亿元,同比上年增长17.16%。毛利率79.41%,比上年增长0.96个百分点。

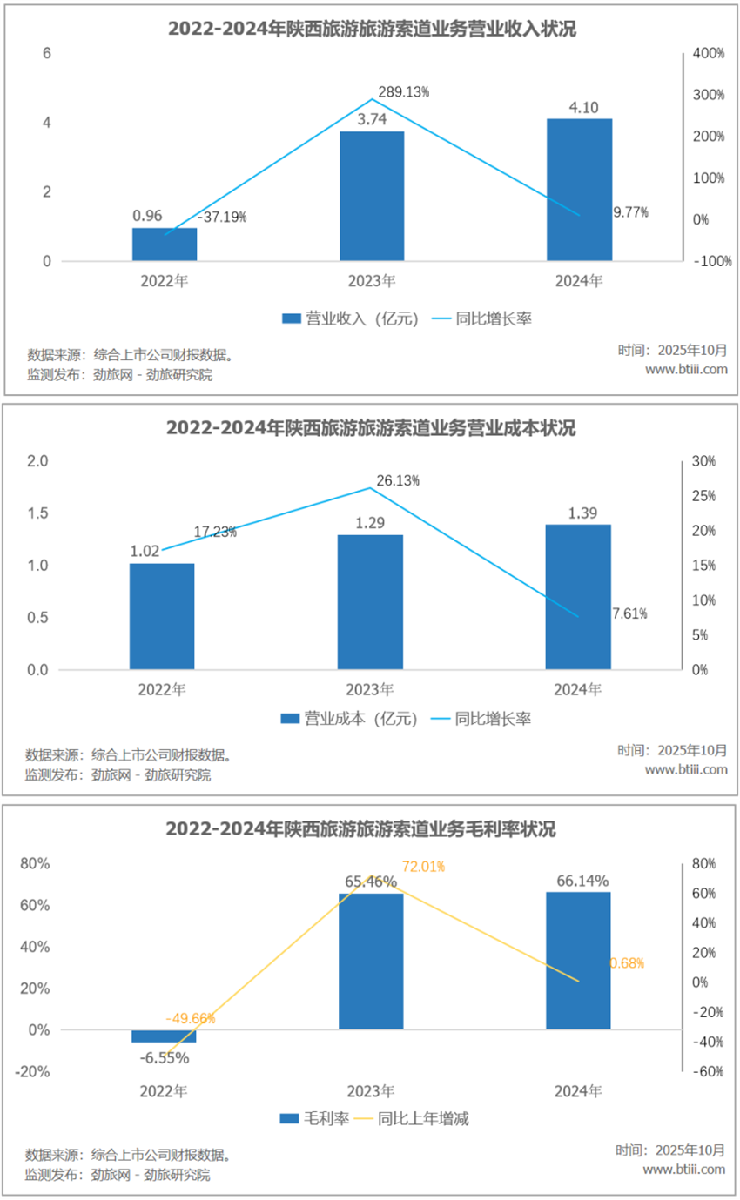

旅游索道业务营业收入为4.10亿元,同比上年增长9.77%。营业成本为1.39亿元,同比增长7.61%。毛利率66.14%,比上年增长0.68个百分点。

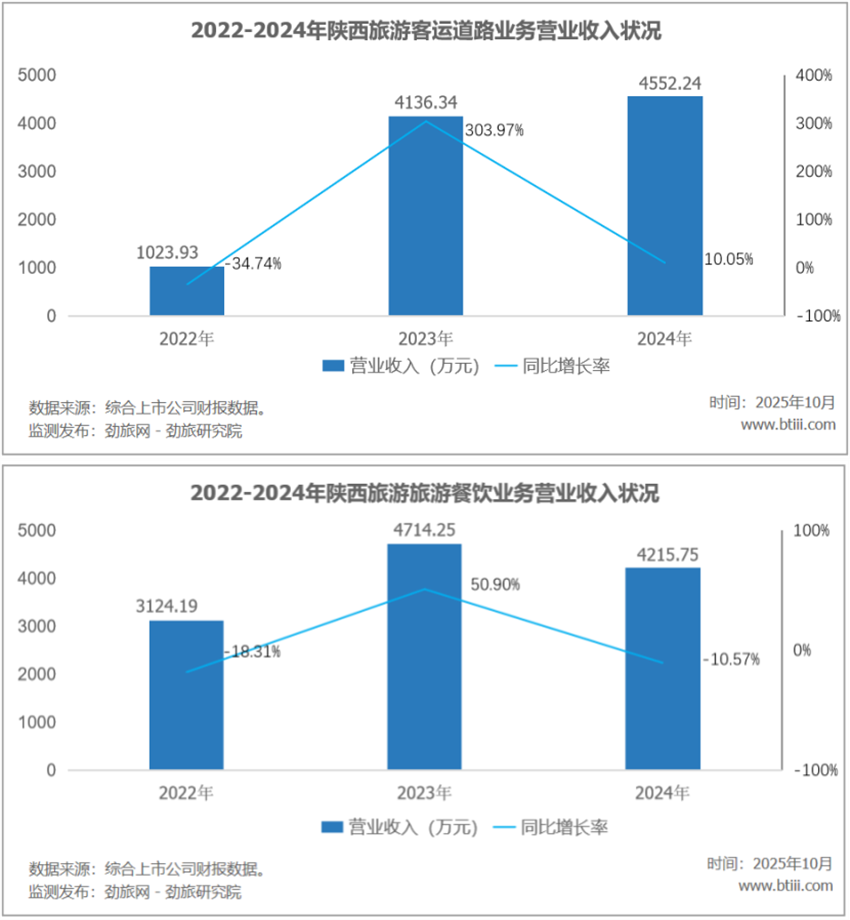

陕西旅游客运道路业务实现营业收入4552.24万元,同比增长10.05%。旅游餐饮实现营业收入4215.75万元,同比下降10.57%。

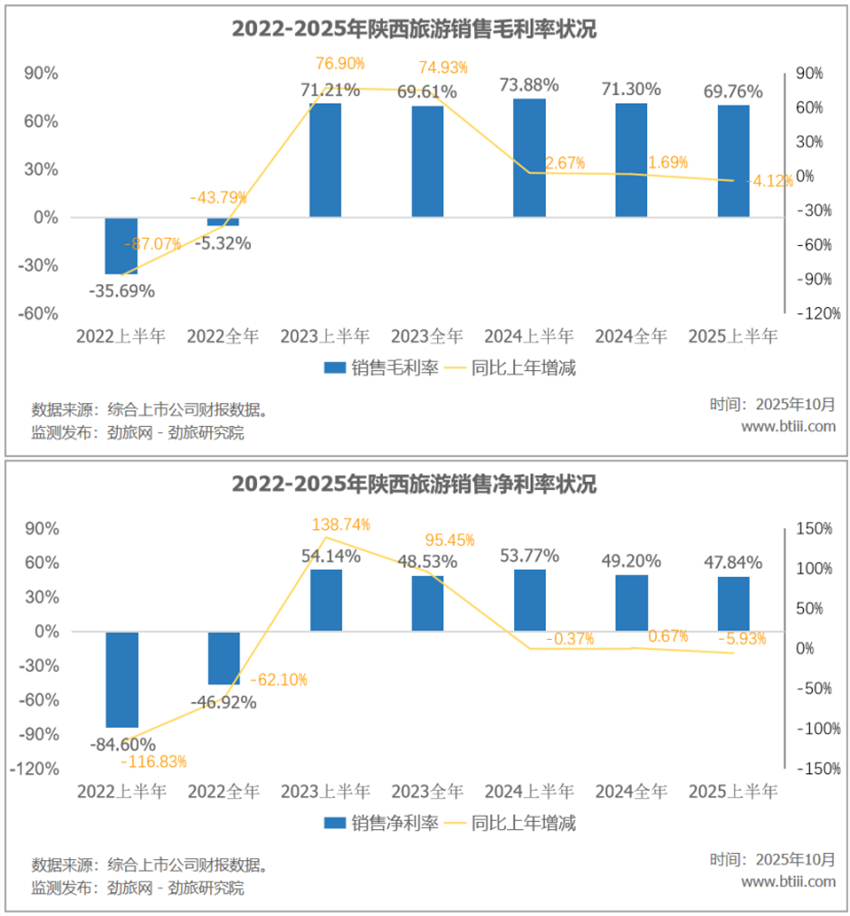

此外,陕西旅游销售毛利率69.76%,比上年同期下降4.12个百分点。销售净利率47.84%,比上年同期下降5.93个百分点。

劲旅锐评:

2025年上半年,陕西旅游营收5.16亿元,同比下滑18.99%;净利润2.04亿元,同比下降28.37%。毛利率同比下滑5.2个百分点至41.3%,净利率从2024年的12.1%降至9.8%,创近三年新低。

现金流状况令人担忧,2023-2024年公司净利润分别为1.87亿元、2.12亿元,但经营活动现金流净额仅为0.93亿元、1.05亿元,覆盖率不足50%。应收账款从1.2亿元激增至3.7亿元,增幅达208%,其中关联方应收账款占比达42%,与同城兄弟曲江文旅情况有一拼。

陕西旅游母公司陕旅集团的债务持续承压,今年9月底陕旅集团的短期借款达到28.08亿元,一年内到期的非流动负债为48.35亿元,长期借款为168.54亿元,应付债券73.9亿元,陕西旅游集团的资产负债率达到75.09%,带息债务占全部投入资本高达78.53%。今年6月底,陕旅集团合并报表范围内的有息债务余额高达346.88亿元,到9月底仍超过300亿元,而且呈现出“借新还旧”的循环特征,并且陕旅集团资产负债率更是达到了86.72%。

陕西旅游IPO拟募集资金15.55亿元,其中的7.28亿元计划投入泰山秀城(二期)项目。而泰山秀城一期核心演艺《泰山烽火》自2021年9月份,试运营以来持续亏损,累计亏损金额已经达到4200万元,2024年上座率仅11.89%,场均观众不足百人,今年上半年虽有所提高,但也仅为14.73%。

泰山秀城一期项目业绩持续不佳,二期项目预期业绩更加令人担忧。值得关注的是,早在2015年,宋城演艺就已进入了泰山市场,在泰安打造了《泰山千古情》项目,营业一年后即宣布暂停,2019年彻底停演,且至今未能恢复。

综合研究显示,泰安市作为旅游目的地,严重依赖泰山客源,一方面本地人口少、消费能力有限,更重要的是,泰山核心客源是观光客,他们的行程紧凑、停留时间短,大交通方便,快进快出,对演艺产品的消费预算和意愿有限,难以形成夜间演艺的稳定客源。

泰安这些要素情况,与今年5月份停演的总投资额达8.19亿元、五年半合计亏损近6亿元的峨眉山的《只有峨眉山·戏剧幻城》实景演艺项目,有诸多相似的基本面条件。

此次陕西旅游对一期已经效益不佳的泰安演艺项目继续巨额下注二期,面临的潜在风险可想而知。

最新评论