2021年,方大花费410亿元收购了海航集团航空板块。

对此,外界有许多截然相反的看法。

有看衰的

有看好的

但对于方大方面来说,压力应该是巨大的。

一方面投入了巨资,总是希望得到回报的。

另一方面海航方面遗留的历史债务仍然巨大,需要逐步偿还。

所以,方大方面肯定是希望2022年实现效益大翻身的。

但是,现实很残酷,2022年成了民航历史亏损最严重的一年。

2022年,海航控股预亏在185-220亿元之间。

原本在方大投入了资本以后实现净资产为正,经此亏损再度陷入资不抵债。

2022年,方大再度驰援海航控股109亿元的资金。

也就是说,方大已经投入500多亿元。

进入2023年,春运早早就打响,民航业加快复苏,各家航空公司为抓好疫情后的第一个春运也是做足了功夫。

毕竟,尽快实现扭亏为盈是头等大事,开局就是决战。

把春运抓住了,做好了,对全年的业绩至关重要!

这对海航、方大来说更是非常关键。

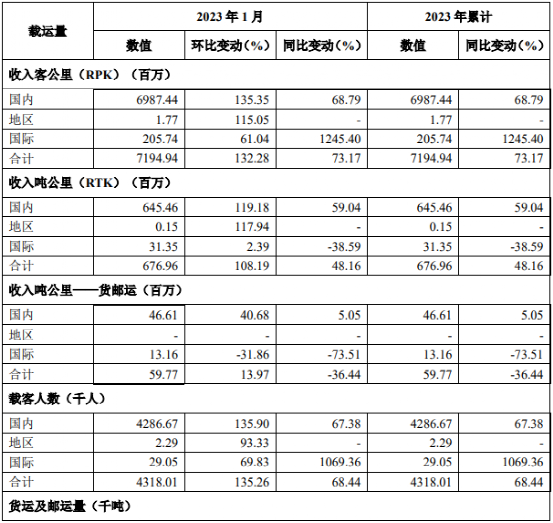

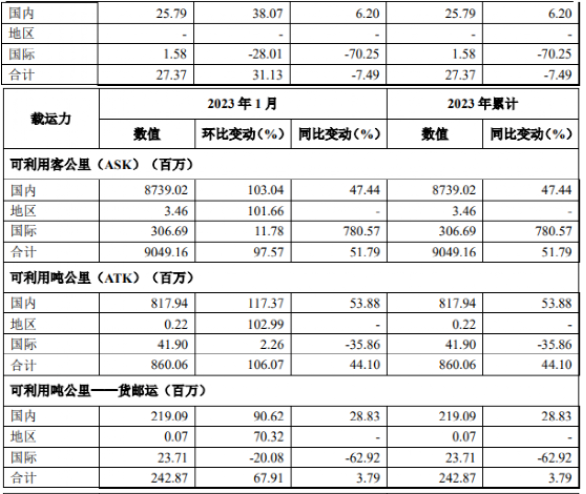

最近海航控股公布了1月份生产数据,从相关数据来看,2023年1月,海航可谓是突然飙升!

一是运力投入:猛增!

1月份,海航运力投入90.49亿座公里,同比增长51.79%。

比2022年12月的运力投入翻了一番。

这个运力投入增量还是非常惊人的。

二是旅客运量:飙升!

1月份,海航旅客运输量431.8万人次,同比增长68.44%。

是上个月的1.35倍。

这个增速是所有上市公司最快的。

超过400万人次的旅客运输量,直接飙到7、8月份的水平。

因为以往只有7、8月份才会超过400万人次的运量。

其中,国际旅客运输量更是2022年1月份的10倍之多。

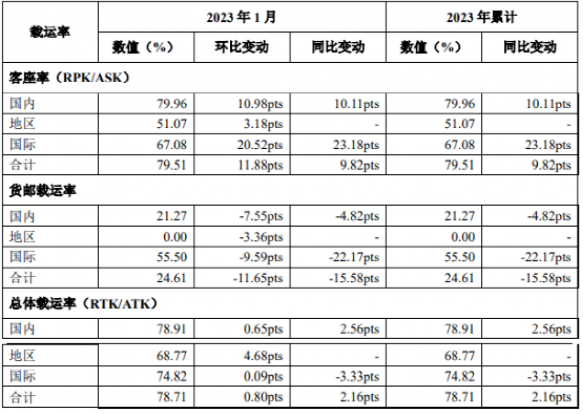

三是客座率:傲人!

实际上,海航整个1月份的生产数据,让人最为吃惊的是其客座率。

1月份,海航客座率79.51%。

在所有上市公司,这个客座率只比低成本的春秋航空低一些,比其他所有公司都要高。

翼哥,海航数据之所以表现这么好,除了与其自身的努力有关,更与海航所处海南这个特殊的地理位置高度相关。

春运期间,海南游成为最为热门的旅游线路之一,也带动了其业绩上升。

整体来看,海航的各个数据表现还是非常不错的。

其实,随着海南自贸港建设的加快推进,海航作为海南本土航空公司享受多重优惠政策,比如允许海南进出岛航班加注保税航油。进口营运用交通工具及游艇免征进口关税、进口环节增值税和消费税,取消船舶和飞机境外融资限制。

在这种情况下,海航还是具有一定业绩反转优势的。

当然海航也面临历史遗留债务的解决、旗下十多家航空公司如何整合、过去的不良影响如何逐步消除等一系列问题。

祝福海航2023年实现业绩大提升!

2023年1月海航控股生产经营数据(来自上市公司公告)

最新评论