旅游业从2016年始进入衰退期。投资见顶在2016年投资195250亿,2017年直线跌至11650亿,从此在万亿量级徘徊。文旅经营主体从2017年始逐年减少,每年有一万左右的文旅主体退出市场,2017年37.65万个、2018年36.44万个、2019年35.05万个。数据表明旅游业先于房地产提前见顶,在惯性的保持下辉煌至2019年,同年旅游总收入6.63万亿、国内旅游人数60.06亿人次。

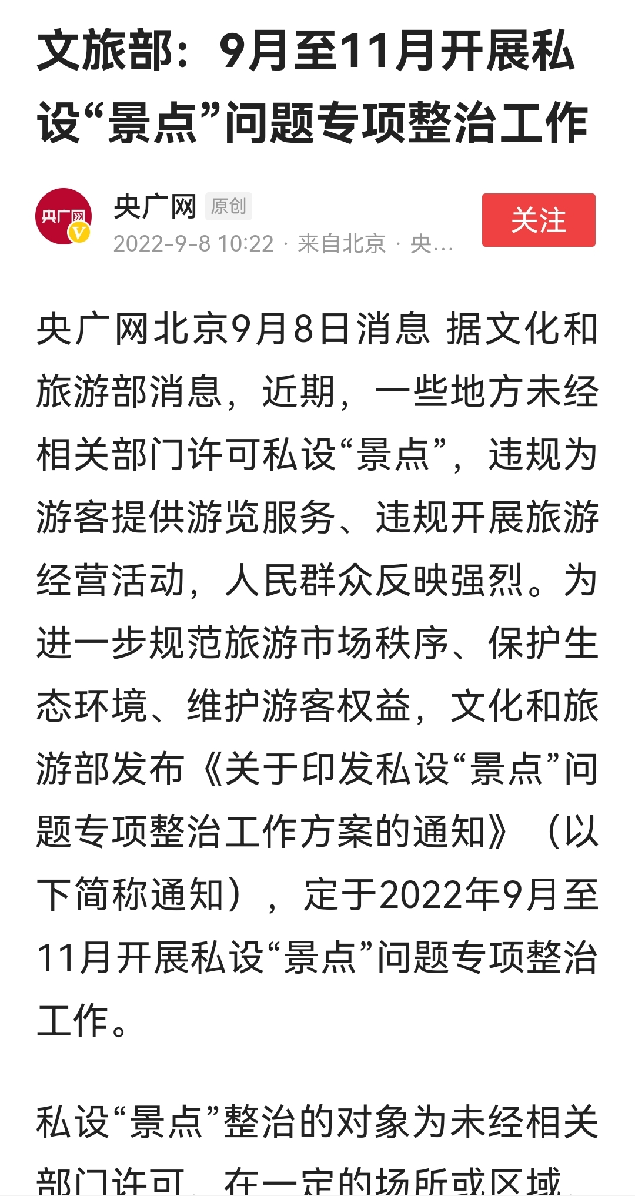

压垮“骆驼”的最后一根稻草:2022年文旅部私设景点专项整治,加速景区估值下贬值,景区迎来明斯基时刻。

一、全面过剩与结构性短缺并存

旅游两大基石景区、酒店全面过剩,景区过剩尤为突出,为提振市场文旅部主动出手“整治私设景”,标志着景区由粗放发展向规范发展转变,从景区扩容到存量优化转变。加速劣质景点市场出清,消化景区过剩“产能”。景区资产流动性差、变现能力弱,属非标资产,估值时要考虑轻重资产组合,不同组合创造不同价值,最关键的两点,一是项目资金流,二是项目回报率。

二、文旅资产的重资产在酒店、商街、演艺

景区依托型酒店,经营稳定性差,酒店与景区相互成就者少相互拖累者多。酒店作为景区保障性业态,投资占比过高致喧宾夺主。观光型景区所有保障业态营收一般占比不超10%,住宿、餐饮各占5%左右,如此投巨资于酒店,酒店设施利用率过低致投资沉没,实令人痛心。如搞景区依托型商街、演艺更是雪上加霜,能出手就是万幸。

三、本地游休闲度假资产更受青睐

边走边看,观光度假,对于国人还是奢侈。尤其是周边游型度假资产,将有很大升值空间。客源地与目的地加速融合,本地人休(度)本地将成为旅游的主要形态。周边游是未来的趋势。收入增长之后,度假的需求在增加。但对中国的大部分家庭来说,长的假期很少,周边游市场的发展会快于长途旅游市场发展。而现在周边游供给的产品相对较少。这是未来很重要的机会。中国旅游企业,要从原有的产品结构向休闲度产品调整,要做好产品和产能淘汰准备,但新的方向还比较模糊、新的打法还不擅长,未来5到10年,会有一个阵痛的过程。

四、可预见的企业家行为

市场下行阶段,不止考验逆商。国家要保住老百姓财富,更重要的是保住先富之人的财富。立足当下,放眼长远,过不去的槛没有未来,死在黎明前的最多。苦一阵子还是苦一辈子,关键在选择。做旅游、做有文化意识的旅游苦熬是常态。未来旅游企业家将两极分化,一类洗脚上岸从此与旅游老死不相往来,一类加速转型拥抱变化,面对投资失败,淘汰落后产品,收购优质资产。市场大潮,求生之下,民营景区、市县国有景区向大型国有公司靠陇,积极参与混改,抱团过冬才是上策,抢跑者如建业集团、乐山市政府。

1.建业集团切割文旅资产,频繁“释放股权”。

今年5月建业集团旗下最知名的文旅项目“只有河南·戏剧幻城”和电影小镇控股权转让河南国资。戏剧幻城的51%的大股东变为了河南省老家文化旅游发展有限公司,电影小镇90%的所有者同样变为了老家文化。胡葆森说:“作为企业,特别是作为民营企业,这是一次考验,所以我们就提出简要的三个字少、小、好。”继而他也表达了缩表的意愿,“前天看到万科也要出资产,也要缩表,我们可能有些项目也要寻找新的合作方。”有看少文旅、逐步消减文旅资产的意思。

2.地方政府有限预算下,文旅资产优先抛弃。

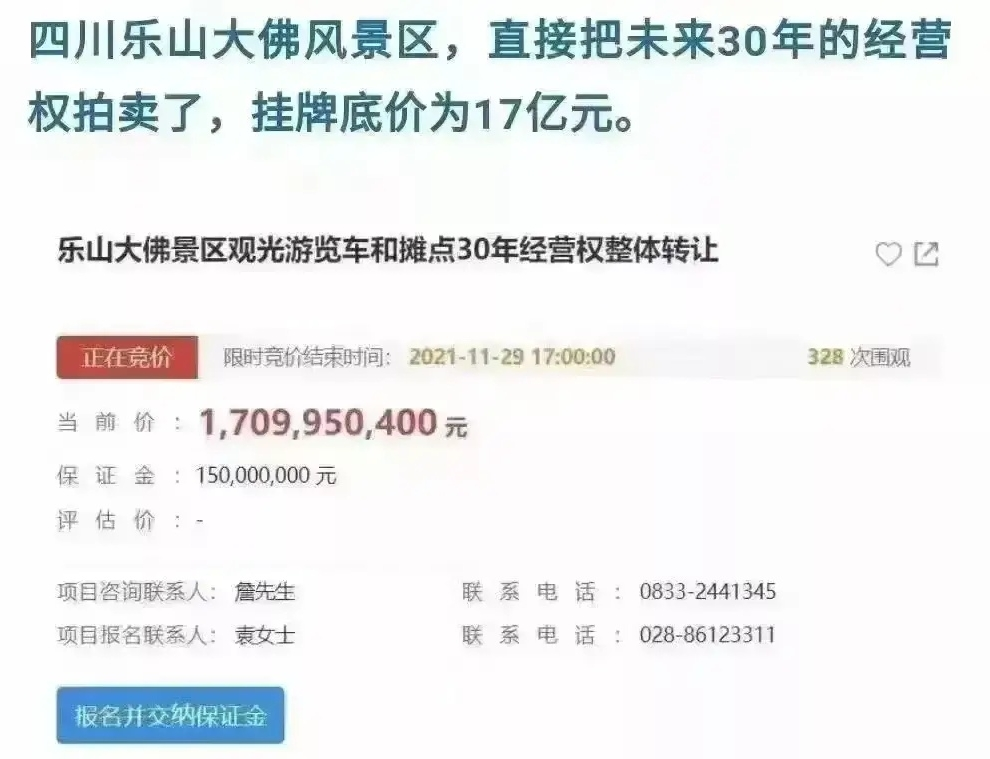

乐山大佛风景区要拍卖未来30年的经营权,挂牌底价17亿元。菩萨都要卖了,可见地方财政困难不一般。

最新评论