本文转载自公众号:空间密谈,ID:MESPACE007,作者:雷布同

一场疫情,让长租公寓行业的困局进一步加深。近段时间,坐拥万亿的险资巨头平安集团却逆势加码长租公寓,动作频频。其实,早在去年,平安就向社会公布了它对长租公寓的野心:未来10年,发展200万间、总面积约8000万平米长租公寓,总资产管理规模达到2000亿元。这一决心很像碧桂园“3年100万间”长租公寓目标……

深圳100万套的公住房指标,平安“下场”一起扛

近日,深圳市政府和中国平安保险(集团)股份有限公司签署《公共住房投资建设运营战略合作框架协议》,根据协议,平安集团将从协议生效起至2035年,持续投入资金参与深圳公共住房建设。而且由平安集团投资建设的公共住房以长期租赁为主,并优先满足政府的租赁需求。简单来说,平安将以出资的方式,参与深圳公租房的建设。

为什么深圳会在此时选择邀请平安一同加入?一方面,深圳居高不下的房价带来了高租房需求。据数据宝数据显示,2019年北上广深的房子平均单价均在3.5万/平方米以上,其中深圳房价更是高达65516元/平方米;而北上广深人均可支配收入仅在6-7万元之间。由此可推算,人们想要在深圳市购买一套仅为30平方米的单身公寓,在不吃不喝的情况下,需要高达31年的时间。

另一方面,自1979年以来,深圳增长了42倍的常住人口也为住房带来了不小的压力。据《深圳统计年鉴2019》数据显示,深圳的人口增长经历了两个显著的“孔雀东南飞”时期之后,从1979年的31.41万人,增长到2019年的1343.88万人,其中近65%的常住人口通过租房来解决住房问题。

所以为了尽快缓解近几年来人才流入加剧的住房压力,深圳给自己定了一个高指标:2020年底筹建42万套公共住房,2035年底新增筹建建设人才住房、安居型商品房和公共租赁住房总量不少于100万套。根据深圳住建局介绍,2019年10月底已建设筹集公共住房31万套。也就是说,2019年11月-2020年底,深圳还有近11万套指标待完成。

但无论公共住房或是公租房的“担子”,都没那么容易挑上肩。因为同样是去年年底,北京市住建委公布所筹建的政策性租赁住房和产权住房共计116949套(间)。要知道,深圳地域面积仅占北京的八分之一, 所以要在短时间内筹建近11万套的公共住房并不容易。

早在2018年,深圳市财政就注资1000亿元设立了人才安居集团,专责筹建人才住房。深圳人才安居集团提出在“十三五”期间为各类人才提供30万套住房,这一数字是过去五年的3倍多。再加上平安集团早在2017年就参与了深圳住房租赁交易服务平台的建设,之前就与深圳政府在住房租赁板块有过协同合作的经验。

不难看出,要在2035年完成100万套公共住房的新建筹集目标,无论是资金、土地资源亦或是政企合作,深圳已经花了不少的心血,未来也不会太轻松。

“不做野蛮人” 三条“路子”进军长租公寓

在深圳的100万套公共住房指标中,平安选择的是公租房板块,也就是常说的租赁住房领域。但采取的依旧是较为平和的方式:出资,这也是平安一贯以来对于地产领域的态度——“不做野蛮人”。

一如中国平安2019年中期业绩发布会上,时任中国平安总经理的任汇川曾表示,中国平安对房地产立足于财务投资,关注长期价值和投资价值。不做野蛮人,不参与经营管理。的确如此,回顾近几年平安在长租公寓领域的动作,可以清晰地看出这家被地产行业称为“隐形地主”所选择的3条“路子”:

01 出钱又出力:与朗诗合作

尽管平安以往对于地产领域的投资态度是不参与经营管理,但是在与朗诗地产的合作过程中,平安旗下的不动产投资及资产管理平台——平安不动产显得比较积极主动。

朗诗与平安不动产在长租公寓领域的合作始于2017年,当年11月,朗诗旗下青杉资本与平安不动产签订协议,共同收购上海森兰项目。这一项目也成为了平安不动产的首个长租公寓投资项目。

除此之外,这个项目对外宣传的定位是房企系长租公寓品牌重资产项目的经典案例。案例是否经典,我们不得而知,但是双方对于合作应该还是满意的。

因为到了2018年1月,平安不动产就与朗诗签订了战略合作协议,双方表示将在长租公寓领域开展战略合作。同年12月24日,由朗诗集团和平安不动产有限公司合作的中国首单合作型长租公寓储架式REITs在上海交易所获批,规模高达50亿元。

很快,2019年9月6日,朗诗寓与平安不动产合作“轻重结合”的第二个项目——南京朗诗寓天隆寺地铁站店就开业了。与森兰项目一样,南京这个项目也是由朗诗青杉资本及平安不动产共同进行资产管理。

所以,从第一个项目的共同收购到后期发行REITs发行,平安不动产在与朗诗的合作中,可谓是“出钱又出力”。当然,这与平安初次试水长租公寓也有关系,或许凡事都想要亲力亲为。

02 出钱不出力:与旭辉领寓合作

到了与旭辉领寓的合作中,平安不动产就显得更为老练了,直接选择了一贯以来对地产的态度——“出钱不出力”,不参与经营管理。

2019年4月25日,旭辉领寓战略发布会在上海举行,现场,旭辉领寓与平安不动产签署战略合作协议。据此,未来3年内双方总投资100亿元人民币用于住房租赁项目的投资、开发及运营,并签约落地首个合作项目——浦江镇综合型租赁社区。

不仅于此,平安不动产还表示,与旭辉领寓合作只是平安不动产涉足长租公寓的一个案例。未来10年内,平安不动产计划于北京、上海、广州、深圳、南京、杭州、成都、武汉及其它重点二线城市与省会城市,发展200万间、总面积约8000万平米的长租公寓,总资产管理规模达到2000亿元。

至此,平安对于长租公寓的“野心”初次显露。

03 出力不出钱:与优客逸家合作

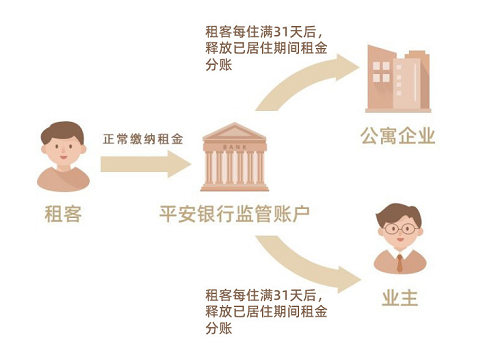

到了2020年1月,平安旗下的平安银行又以“监管者”的姿态入局长租公寓,携手优客逸家推出“租金监管”模式,进一步对长租公寓品牌的账户进行升级和完善。通过银行机构的介入,为用户提供更加安心、安全资金收付渠道的同时,借助账户透明化对机构运营进行规范和反哺。

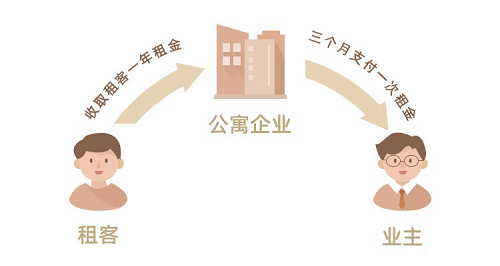

插图 | 租客——公寓企业——业主传统方式租金流向 / 示意图

插图 | 租客——平安银行监管账户——业主/公寓企业银行监管下的资金流向 / 示意图

在这一资金监管模式中,租客的租金全部支付到银行,由银行进行资金监管,在租客入住满一定周期后,银行将归属于业主和公寓企业的资金划拨到各自账户。因此对于租客来说,只要缴纳了房租,就能有房子住;对于业主来说,只要有租客租住,业主就能按时收取房租,银行监管从源头上消除了爆雷的可能性。

在这其中,并没有涉及到平安银行的任何资金,所以将其视为一种“出力不出钱”的介入方式。

坐拥万亿,平安悄然建成“地产王国”

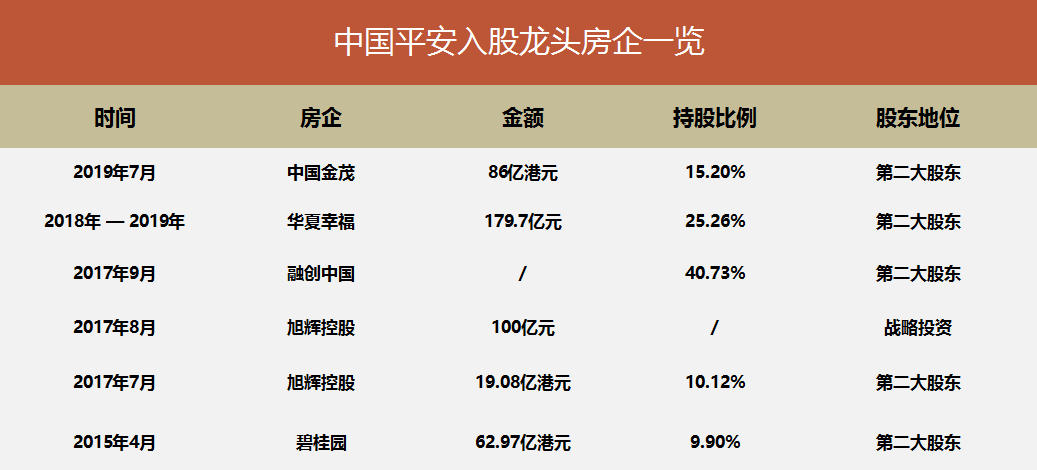

事实上,不仅仅是长租公寓,平安其实早已成了地产圈的“隐形大亨”,原因很简单,因为有钱,毕竟“最不缺钱的当属银行和保险”。而这两者,恰好平安都有,平安保险、平安银行。据中国平安2019年报公布,集团总资产已突破8.2万亿元,其持有的地产股达十余家,例如:

2019年7月,中国平安以86亿港元入股中国金茂,以15.2%股权成为其第二大股东;2019年1月,平安资管以42.03亿元受让华夏幸福1.7亿股份,持股比例由19.56%增至25.25%。

此外,中国平安还是碧桂园、旭辉控股等地产股的大股东。前不久,中国平安还发布公告称已与招商蛇口签订附条件生效的非公开发行股份认购协议。不知不觉中,平安悄然建立起“地产王国”。

中国平安入股龙头房企一览

信息来源,观点地产网

表格由空间秘探(Me-Time Space)制作

而且平安一直表示要做“纯粹的财务投资者”,这句话在地产看来是一句极其动人的情话。因为其中隐藏的“诗意”是:钱给你了,怎么用我不管,有利息收就好,不干涉企业发展也不谋求实际控制权的定位。这让不少地产大佬悬起的心挪回了原位,他们就喜欢这种伙伴,有钱又安静。因此,平安和地产企业大多保持着友好的伙伴关系。

所以,平安在选择长租公寓的合作伙伴时,目前主要是地产系的品牌,可能也与之前的友好合作关系不无关系。

国企+险资的双重身份,平安是不是长租公寓的“平乱者”?

除了坐拥万亿资产并建立起“地产王国”之外,平安身上带有的“国企”、“险资”标签才是长租公寓行业更为关注的。

尽管平安经过30年的股权变更,被视为是一家“混合所有制”的企业。但是早在1988年中国平安在深圳蛇口诞生之际,招商局蛇口工业园和中国工商银行分别持有其51%和49%的股权,那时候也是一家跟红苗正的国有企业。

而国家队的动向以及政企合作,对于长租公寓行业而言,就像是行进途中的风向标。另一方面,保险资本的身份,也让平安的动作备受行业关注。

2019年保险资金被允许参与长租公寓领域,一年之后回看,市场上真正投入长租公寓的险资并不多,仅有中国平安、中再资本进行了相关布局,险企对长租公寓的投资还处在一个探索阶段。

对此,业内人士表示,长租公寓不受险资青睐的原因在于,投资周期过长,行业盈利模式并不清晰,加上近期频繁爆仓的市场新闻,使得长租公寓在资本方面吸引力严重不足。归根结底,市场太乱,高冷如险资根本不想蹚浑水。

但平安似乎一直是长租公寓领域的“逆行者”。中国平安总经理任汇川曾表示,平安持有的长租公寓已经超过1万套,正在和地方政府研究千亿级的保险资金进入长租公寓、人才保障房项目。平安不动产表示,未来十年计划于北上广深一线城市,及南京、杭州、成都、武汉及其它重点二线城市与省会城市,发展200万间、总面积约8000万平米长租公寓,总资产管理规模达到2000亿元。

但是现在,平安再次下场住房租赁领域,不禁让人猜想,这样一家集诸多闪光点于一身的企业,能不能成为长租公寓行业的“平乱者”?

答案是,有可能。

首先,从供给来说,平安此次的发力重点是公共住房中的租房板块,即去年年底以来常说的政策性租赁住房。这样一来,有效增加了市场中的出租房源供给,来缓解市面上价格低廉出租房源的供需不平衡。

其次,平安之前合作的长租公寓品牌多为地产系,即市面上集中式长租公寓的主要品牌方,也是这次疫情中出现问题相对较少的派系。从资本层面而言,平安的投资偏好也已经帮助市场完成了一轮对品牌的“优胜劣汰”筛选工作。

最后,险资的身份,让平安对长租公寓的底层基础资产质量尤为看重,例如出租房屋所处的地段、对应的客户群体、运营公司等。因为出租房屋质量的不同,对于其所产生的现金流的影响非常大。这样一来,那些具备优质重资产项目的品牌方,或许可以找到更好的资本获取渠道,引入长期性、稳定性以及融资成本相对较低的保险资金作为投资,也有利于拓宽融资渠道,降低融资成本。

综上,平安在长租公寓更像是一把“公平秤”,挨个称出不同品牌的价值,并给予相应的资金帮助。

归根结底,就行业发展趋势而言,金融创新是长租公寓行业得以长期、健康发展的重要驱动力。而且金融+房地产往往会给市场无限的想象。所以无论平安最终在长租公寓行业中扮演的是什么角色,资本始终是其最亮眼的一部分,而这也有可能成为“平乱者”的一把利刃,当然,市场和品牌并不仅仅靠钱解决,目前长租公寓领域仍然问题重重,平安的介入,或许是资本游戏一个新的开始,2020年的长租公寓洗牌,仍在持续……

最新评论